Foto: Pixabay.com, © nattanan23, CC0 1.0

Kredite – ein gleichermaßen leidiges wie auch befreiendes Thema. Nicht jeder Arbeitnehmer hat ein so hohes Einkommen, dass er bedenkenlos spontane Reparaturkosten, den Führerschein für den Sohn / die Tochter oder den nächsten Familienurlaub „aus der Portokasse zahlen“ kann. Ein Kredit kann sehr hilfreich sein und als Sicherheitspolster oder zusätzlicher „Joker“ einiges an Sicherheit und Freiheit bieten. Wir sind der Frage nachgegangen, wofür der durchschnittliche Deutsche gern sein Geld ausgibt und was ihm so wichtig oder dringend erscheint, dass er dafür auch einen Kredit aufnimmt.

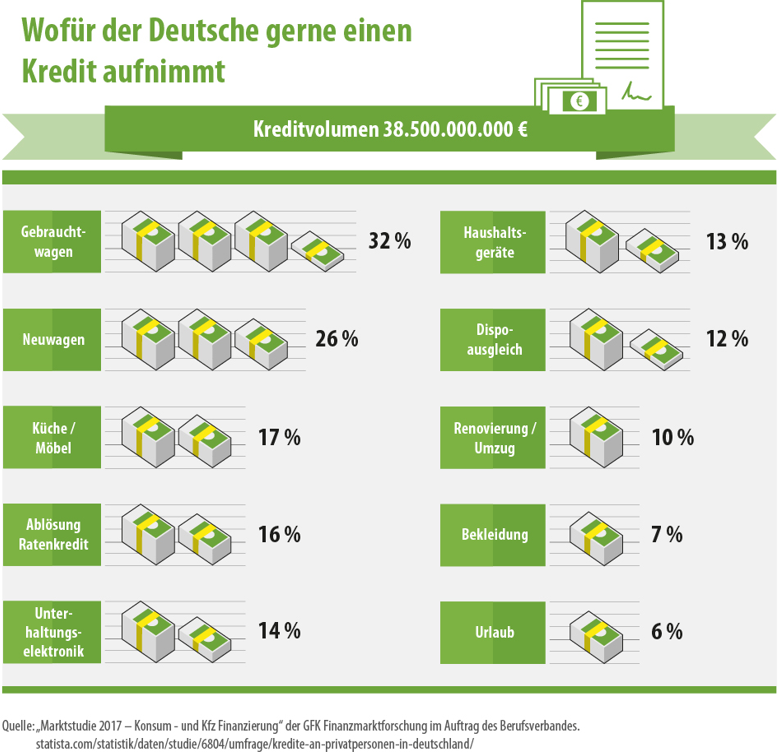

Kreditvergabe an Privatpersonen – was Statista uns vor Augen führt

Betrachtet man eine der neueren Auswertungen von Statista, dass im Zeitraum zwischen 1991 und 2021 die Summe der ausgegebenen Kredite immer weiter ansteigt. Waren es im Jahr 1991 423,6 Milliarden Euro Kreditvolumen, so stiegt die Zahl bis 2021 auf mehr als das Dreifache hiervon an: unglaubliche 1.429,3 Milliarden Euro wurden den Deutschen allein im vergangenen Jahr auf ihre Konten ausbezahlt. Ein Anstieg des Kreditvolumens kann anteilig sicherlich auch der Corona Pandemie zugeordnet werden, denn: wer durch Kurzarbeit weniger verdient, trotzdem aber seine laufenden Fixkosten decken muss, der wird seine Ausgaben zeitweise mit Geldern aus anderen Quellen zu finanzieren versuchen. Zum Glück kann eine unkomplizierte Kreditvergabe bei unvorhergesehenen Kosten oder einem Engpass im eigenen Portemonnaie auf Online Kreditvergleichsportalen wirklich hilfreich und tatsächlich auch sehr unbürokratisch ablaufen. Doch zurück zum Thema – wenn wir nicht aufgrund von finanziellen Engpässen unsere Existenz mit einem Kredit absichern möchten, wofür geben wir Deutschen denn nun eigentlich unser Geld aus?

Die TOP 4 Dinge, für die der Deutsche gerne einen Kredit aufnimmt

Die vier klassischen und am häufigsten ausgegebenen Kreditarten sind zweifelfrei Privatkredite, Baufinanzierungen, Umschuldungen und Kredite für unsere liebsten Autos.

Quelle: „Marktstudie 2017 – Konsum – und KFZ-Finanzierung“ der GFK Finanzmarktforschung im Auftrag des Berufsverbandes. https://www.statista.com/statistik/daten/studie/6804/umfrage/kredite-an-privatpersonen-in-deutschland/

Generell geben wir für unsere Mobilität (oder manchmal doch eher unser „Prestige“ auf vier Rädern?) unter anderem das meiste geliehene Geld aus. Auch hier haben wir uns an Zahlen von Statista orientiert und konnten dabei folgendes feststellen: nicht nur Autos, sondern auch Motorräder werden gerne und häufig auf Kredit gekauft. Ein Drittel aller von Statista im Jahr 2020 befragten Personen gab an, ein Darlehen gezielt für die Anschaffung eines Autos oder eines Motorrads aufgenommen zu haben.

Die Gründe dafür liegen auf der Hand, denn beides zahlt der durchschnittlich verdienende Deutsche nicht „mal eben“ in einer Summe, sondern freut sich über höhere Kreditsummen mit längerer Laufzeit. JETZT viel Spaß, Prestige und Freude in Form eines hübschen und modernen neuen Wagens vor sich stehen haben und die Finanzierung – als monatlich zahlbaren kleinen Posten – fast nicht mehr spüren. So macht dem Deutschen das Einkaufen offenkundig am meisten Spaß.

Mein Haus, mein Auto, mein Boot – oder doch eher „My home is my castle“?

Betrachtet man also das Konsumverhalten des durchschnittlichen Deutschen, so ist es nicht weiter verwunderlich, dass sich Kredite für haushaltsnahe Konsumgüter zusammen mit den Autokrediten einen der vorderen Plätze der beliebtesten Kredite teilen.

Hierunter fallen Ausgaben bzw. Finanzierungen für die neue Wohn-, Ess- oder Schlafzimmereinrichtung. Auch hieran hat die Corona-Pandemie seit Beginn 2020 zusätzlich ihren Teil dazu beigetragen, denn besonders während der Lockdowns und Phasen des „zu Hause eingesperrt seins“ wollten es die Deutschen etwas wohnlicher und schöner haben.

Leicht verständlich – hält man sich plötzlich verstärkt und mehr zu Hause auf als vorher und muss sich dabei vielleicht sogar noch unerwartet ein zusätzliches Home Office einrichten, dann muss im Mobiliar einfach spontan und flexibel nachgerüstet werden. Besonders der Onlinehandel konnte sich in diesem Fall natürlich über die rasant steigenden Verkaufszahlen freuen und dem stationären Handel in den Umsatzzahlen regelrecht „davonlaufen“.

Wofür der Deutsche gerne einen Kredit aufnimmt, das lässt sich in Schlagworten und auf einen Blick in Kürze folgendermaßen darstellen:

- Autokredit oder Kredit für ein Motorrad

- Ausgaben für Möbel

- Finanzierung von Unterhaltungselektronik wie beispielsweise Handy, PC und TV

- Kredite für Haushaltsgeräte wie Kühlschrank oder Waschmaschine und Trockner

- Kredite in Form von Umschuldungen, um Kosten zu sparen oder Raten zu verringern

- Ausgaben für Renovierungsarbeiten und Umbauten

- Kauf einer Wohnung oder Hauskauf

- Reisen und Urlaub

- Bildung, Schule oder Studium

- Ausgaben für Hobbies

- Kreditaufnahme für große, einmalige Anlässe wie beispielsweise für Hochzeiten, Geburtstag oder Jubiläumsfeiern

Soweit verraten es uns die Zahlen von Statista zu den beliebtesten Verwendungszwecken von Krediten aus einer Umfrage aus dem Jahr 2020. Befragt wurden insgesamt 1.036 Deutsche über 18 Jahren, wofür sie in den letzten zwei Jahren Kredite aufgenommen haben.

Die Corona Pandemie, das Home Office und unser wachsender Bedarf an Elektronik

Das Schlagwort heißt „Digitalisierung“ und ganz sicher hat auch hier die Corona Pandemie einen riesigen Beitrag zu einer noch schnelleren Digitalisierung für uns in Deutschland geleistet. Viele von uns mussten in den vergangenen zwei Jahren im Home Office arbeiten und möchten oder sollen dies sogar in Zukunft auch weiterhin tun. Was jedoch daraus resultiert: ein dringender Bedarf an geeigneten, sowie technisch gut und modern ausgestatteten Arbeitsplätzen innerhalb unserer eigenen vier Wände.

Foto: Pixabay.com, © Skitterphoto, CC0 1.0

Aufgrund der vielen Zoom Meetings bzw. Online Konferenzen mit Vorgesetzten und Kollegen über Microsoft Teams, Skype und Co. müssen geeignete Home Office Arbeitsplätze mit guten Webcams, Mikrofonen, Headsets und leistungsstarke Rechner oder Laptops angeschafft werden. Ein gut eingerichteter Arbeitsplatz mit ggf. zwei Monitoren und einem guten Drucker kann schnell einmal mit 1.000 bis 2.000 Euro einkalkuliert werden. An vieles will im Bereich Home Office und elektronischer Ausstattung hierfür gedacht sein, kein Wunder also, dass sich auch für die Produktkategorie bzw. Sparte „Unterhaltungselektronik“ die kurzfristigen Kreditvergaben gehäuft haben.

Auch hier locken bereits viele Elektrofirmen mit guten Finanzierungskonditionen, sodass es nahezu für jedermann „mit drei Gehaltszetteln für den Kredit“ leicht geworden ist, einen hochwertigen Arbeitsplatz auf dem neuesten technischen Stand zu Hause zu haben.

Ebenfalls bei der Vergabe von neuen Krediten sehr beliebt, jedoch mit Vorsicht zu genießen: der Umschuldungskredit.

Wenn die Raten mit einer neuen Rate bezahlt werden müssen und man irgendwann nur noch „raten“ kann, wie der bestehende Kredit weiterhin bedient und abbezahlt werden kann, dann wird es Zeit für einen Umschulungskredit. Häufig durchlaufen betroffene Personen diesen Vorgang zwei und manchmal sogar bis zu drei Mal und zahlen dabei im Laufe der Zeit immer mehr Zinsen und – wenn man so sagen will – im Grunde viel Geld für „Nichts“. Zwar ist es im einen oder anderen Fall absolut gut und sinnvoll über eine Umschuldung nachzudenken, allerdings sollte man sich in diesem Fall auch darüber bewusst sein, dass diese Umschuldung ein neuer Kredit ist, der auch die eigene Bonität verschlechtert.

Vertraut man den weiteren Zahlen von Statista, machen Umschuldungen in etwa ein Fünftel aller neuen Kredite aus, bzw. ein Fünftel aller Kreditnehmer beantragt als neuen Kredit eine Umschuldung um Darlehen zusammenzufassen und / oder von niedrigeren Zinsen zu profitieren. Hierbei sollte man jedoch stets im Blick behalten, dass bei manchen Kreditablösungen auch Vorfälligkeitsentschädigungen gibt, die eine Ersparnis dann bei näherer Betrachtung wieder schnell auf ein Minimum zurückreduzieren.

Bevor man sich also zu einem Umschuldungskredit entschließt, sollte man sich die Vor- und Nachteile in seinen bestehenden Kreditverträgen und anhand der neuen Zinsen und Raten noch einmal sehr genau zu Gemüte führen, bevor man im Hinblick auf eine neue Umschulung aktiv wird.

… und was dem Deutschen allgemein keinen Kredit oder zumindest nur kleinere Kreditsummen wert ist?

Abgeschlagen auf den letzten Plätzen für die beliebtesten Kredite bzw. Kreditgründe befinden sich Ausgaben in Bildung, für Hobbies, zum Reisen oder auch zum Feiern. Nur rund elf Prozent der von Statista befragten Personen gaben an, das aufgenommene Geld für eine Urlaubsreise auszugeben. Ebenfalls von geringer Bedeutung für eine Kreditvergabe sind Aus- und Weiterbildungen auf eigene Kosten. Wer kein Bafög beantragen kann, der könnte sich aus eigener Kraft mit einem Kredit weiterhelfen, jedoch ist hier offenkundig weniger Bedarf und persönliches Interesse an Bildung auf eigene Kosten vorhanden.

Das PRO und CONTRA zum Thema Verbraucherkredit – was man zusammenfassend über „des Deutschen liebste Kreditausgaben“ sagen kann:

Die höchsten Konsumentenkredite bzw. Privatdarlehen nehmen die Deutschen sehr gerne für Autos und Motorräder auf. Ebenfalls beliebt für Kredite sind klassisches Mobiliar wie Küchen, Wohnzimmereinrichtungen mit Wohnwand, Couch und Co., sowie auch der modern eingerichtete Arbeitsplatz im Home Office.

Foto: Pixabay.com, © midascode, CC0 1.0

Privatpersonen sind eher dazu geneigt höhere Summen als Kredit auszugeben, wenn sie für die höheren Ausgaben einen möglichst langen Finanzierungszeitraum haben und daher die Rate kaum oder nur in einer geringen Höhe zu spüren bekommen. Dieses Prinzip bietet dem Konsumenten im Allgemeinen die maximale Freiheit bei minimalen monatlichen Kosten. Man sollte nur stets die Gesamtkosten bzw. die Höhe von möglicherweise mehreren anfallenden Raten im Auge behalten, um nicht die Übersicht zu verlieren.

Es spricht absolut nichts gegen Kredite, sofern man sich nicht übernimmt und ein wenig vorausschauend nicht nur die aktuelle persönliche Situation, sondern auch mögliche Veränderungen oder Wünsche innerhalb der nächsten drei bis fünf Jahre mit in die eigene Überlegung für einen Kredit einfließen lässt. Hat man sich zu einem Kredit entschlossen, so braucht man sich nur noch einen der zahlreichen Anbieter im Internet mit guten Konditionen herauszusuchen und kann sich innerhalb kürzester Zeit über seine geplante Neuanschaffung freuen. Sollten Sie bei einem der Anbieter unsicher sein, so helfen Ihnen möglicherweise zusätzliche und weiterführende Informationen der Verbraucherzentrale, woran Sie einen unseriösen Kredit erkennen können.